働いたことがある方なら一度は耳にしたことがあるであろう所得税というフレーズ。

毎月給料から差し引かれるお金なのであまり良いイメージは無いと思いますが、ここでは所得税について出来るだけ分かりやすく解説していきます。

- 就職Shop

(書類選考なし!求人は未経験者が対象なのでフリーター歓迎)

- リクナビネクスト

(転職した人の約8割が利用!ネットで正社員の求人を探すなら必ず登録)

- JAC Recruitment

(年収600万円以上の求人がベース)

- doda

(好待遇の求人多数!キャリアのある転職希望者にお勧め)

そもそも所得って何?

所得税は所得に対して課税される税金のことですが、所得税の解説をする前にまずは所得について解説していきます。

所得とは、簡単に言うと収入から経費を差し引いた額です。

式にすると、「所得=収入-経費」ですね。

「経費?個人事業をしている人なら経費がかかるけどサラリーマンの俺たちには関係なくね??なんか損してない?」って思われるかもしれません。

確かに経費が高くなればなるほど所得が下がり所得税は安くなるので、個人の経費という概念が無いサラリーマンやアルバイトなどの給料所得者にとっては損をしている気分になるかもしれません。

ただ、安心して下さい、給料所得者には給料所得控除が存在しますから!!

給料所得控除とは?

自営業をしている方であれば、その事業にかかる必要経費って明確に算出することができますが、サラリーマンの方ってその仕事に対していくらの経費が使われているのかって計算するのってなかなか難しいですよね?

ですので、必要経費の代わりに給料所得控除という形で、給料所得の額によって控除額を一律に決定しています。サラリーマン版の経費とお考えください。

では、どれぐらい控除されるのか見てみましょう。

| 収入金額(年収) | 控除額 |

|---|---|

| 65万円以下 | 65万円 |

| 65万円超~180万円 | 収入金額×40% |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超~ | 収入金額×5%+170万円 |

仮に年収が400万円であれば、400万円×0.2+54万円=134万円が給料所得控除されます。ちなみに年収が65万円以下の方であれば、給料所得控除は65万円なので実質的に所得税がかかりません。

個人事業をしている方(私も含む)からしてみれば、「控除しすぎだろ!!!」って思ってしまいます。そもそもサラリーマン個人に対して経費がかかることってほとんど無いと思うんですが・・・

収入から給料所得控除を引いた額が所得になります。

更に所得控除がある

所得控除には、基礎控除(38万円)、生命保険控除、社会保険控除、扶養控除、医療費控除などがあります。

基礎控除は皆さんに適用されるので、最低でも38万円は所得控除を受けることができます。

ですので、年収が103万円以内であれば給料所得控除で65万円+基礎控除で38万円控除されるので、所得税がかからないと言うことになります。

ちなみに所得控除は個人事業をしている方にも適用されます。

所得税の計算方法

給料所得者の所得税の計算方法は、簡単に言えば、年収から給料所得控除額と所得控除を差し引いた額(課税所得額)に対して税率をかけて最後に税率控除額を差し引いた額になります。

計算方法に関しては、「サラリーマンの所得税の計算方法は?いくら支払うの?」で詳しく解説しています。

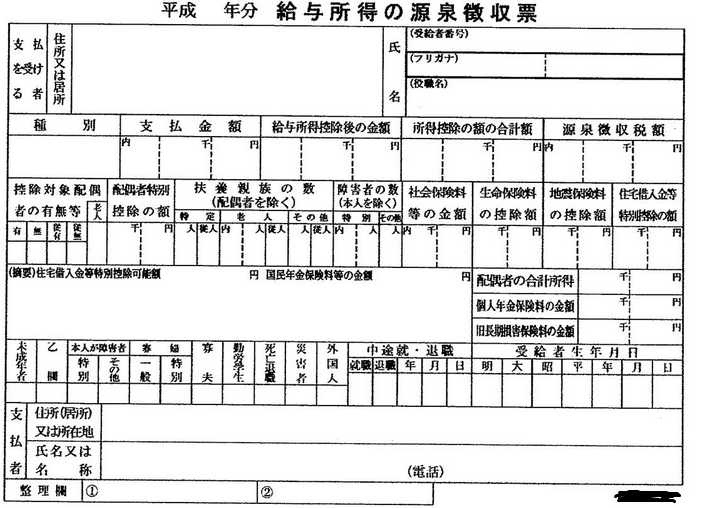

源泉徴収票を見れば収入と所得と所得税が確認できる

「なんかややこしいなー、とにかく自分の収入と所得、ついでに所得税額も教えてくれ!!」って思ったあなた。

収入と所得と所得税をいち早く知るには年末に勤めている会社から送付される「源泉徴収票」を見て下さい。

こんな紙切れです。

ここに載っている支払金額が収入、給料所得控除後の金額が所得金額、源泉徴収額が所得税です。

源泉徴収票の見方についてはまた後日解説します。

ちなみに、源泉徴収票は会社を辞めて新しい会社に就職する際に必要になるので無くさない様に保管して下さい。

もし無くしてしまった場合は「源泉徴収票を無くしたがどこで再発行すればいい?」を参照して対応して下さい。

所得税はその年の所得に対して課税される

所得税はその年の所得に対して課税されるので、働き出した瞬間からその給料に対する所得税を支払うことになります。

一方、住民税は前年の所得に対して課税され6月から支払いが発生するので、働き出した翌年の6月までは住民税がかかりません。

分かりやすく言うと、所得税が現金払いで住民税がカード払いみたいな感じでしょうか・・・(余計分かりにくい?)

ずっとサラリーマンで毎年似たような収入であればそれほど気にする必要もありませんが、失業して無職になった場合、所得税は納付済みなので払わなくてもいいけど、住民税の支払いはまだ残っているので、しばらく払い続けなければいけません。

これ結構重要です。

課税所得額って年末にならないと分からないんじゃ?

所得税額のもとになる課税所得額って、最終的な年収が確定して社会保険控除などの各種控除がどれぐらいあるのかが全て分かって初めて正確な所得税額を算出することができます。

しかし所得税ってその年の所得に対して支払うので、正確な金額が分からないままとりあえず支払うことになるので誤差が生じます。

そこで登場するのが年末調整です。

年収を把握できた段階で年末調整を行い、正確な所得税を算出します。

多くの方は所得税を払い過ぎているので年末調整することによって払い過ぎた税金を取り戻すことができます。特に保険(生命保険や火災保険)や住宅ローンを組んでいたりすると、所得税額が下がるので納める所得税も低くなり、戻ってくる額も大きくなります。

ちなみに、会社を辞めて次の就職先に勤めずに年を越してしまうと、年末調整をしてくれる会社が無いので、自分で確定申告( 還付申告)しなければいけません。

詳しくは、「確定申告( 還付申告)をすると払い過ぎた税金が戻ってくるってホント?」を参照して下さい。

色々な所得が存在する

所得には今回紹介した給料所得の他にも存在し、それぞれの所得で課税の計算方法が異なります。

| 給料所得 | 勤め先からの給料 |

|---|---|

| 退職所得 | 退職金、退職一時金 |

| 事業所得 | 事業によって得た所得 |

| 一時所得 | 懸賞や福引きの賞金品、競馬や競艇の払戻金、生命保険の一時金などの所得 |

| 不動産所得 | 建物や土地の貸付による所得 |

| 山林所得 | 山林や立木の売買による所得 |

| 譲渡所得 | 自宅などの建物や株式などを売却による所得 |

| 配当所得 | 株式の配当や分配などによる所得 |

| 利子所得 | 預貯金や公社債などの利子による所得 |

| 雑所得 | 上記に該当しない所得 |

サラリーマンやアルバイトなど会社や事業所などと雇用関係を結んでいる方は「給料所得」と「退職所得」、自営業や副業で収入を得ている方は「事業所得」が直接関係してくると思うので、それ以外の所得に関しては特に気にする必要はありません。

覚えて欲しいこととしては、どんなことでも所得を得ればそれに対する税金の納付義務が生じるということです。